연말정산 – 맞벌이 부부 카드결제 몰아주기 | 연봉 높은 쪽 vs 낮은 쪽 정답은?

맞벌이 부부는 누구 카드로 쓰는 게 연말정산에 유리할까?

정답부터 말씀드리면 부부의 총 소비액에 따라 전략이 완전히 달라집니다.

- 소비가 많은 부부 (두 사람 기준 다 넘김) → 연봉 높은 쪽에 몰아주기

- 소비가 적은 부부 (한 사람 기준도 힘듦) → 연봉 낮은 쪽에 몰아주기

여기서 말하는 기준이란 총급여의 25%입니다. 이 선을 넘어야 공제가 시작되고, 누구의 문턱을 넘느냐가 환급액을 결정합니다.

1. 결정 기준: 25%를 넘길 수 있는가?

25% 기준이란?

연봉의 25%를 넘어서 써야 비로소 공제가 시작됩니다. 예를 들어보겠습니다.

- 연봉 4,000만 원 → 1,000만 원 이상 써야 공제 시작

- 연봉 6,000만 원 → 1,500만 원 이상 써야 공제 시작

- 연봉 8,000만 원 → 2,000만 원 이상 써야 공제 시작

- 연봉 1억 원 → 2,500만 원 이상 써야 공제 시작

우리 부부는 어느 전략을 써야 할까?

부부의 연간 카드 사용액을 먼저 확인하세요. 그리고 각자의 문턱과 비교해보면 답이 나옵니다.

케이스 1: 소비가 적은 부부 (1,500만 원 이하)

남편 연봉 8,000만 원(기준 2,000만 원), 아내 연봉 4,000만 원(기준 1,000만 원)인 부부가 합산 1,500만 원을 썼다면?

- 남편에게 몰아주기: 기준(2,000만 원)에 미달 → 공제액 0원

- 아내에게 몰아주기: 기준(1,000만 원)을 500만 원 초과 → 공제 발생

결론: 연봉 낮은 아내에게 몰아주기

케이스 2: 소비가 많은 부부 (4,000만 원 이상)

같은 부부가 연간 4,000만 원을 썼다면?

- 남편에게 몰아주기: 초과분 2,000만 원 × 세율 24% = 약 48만 원 환급

- 아내에게 몰아주기: 초과분 3,000만 원 × 세율 15% = 약 45만 원 환급

결론: 연봉 높은 남편에게 몰아주기

2. 고연봉자 몰아주기: 언제, 왜 유리한가?

소비가 충분히 많을 때 선택

부부가 1년 동안 쓰는 돈이 두 사람의 문턱을 모두 넘길 만큼 많다면, 무조건 연봉 높은 쪽에 몰아주는 게 답입니다.

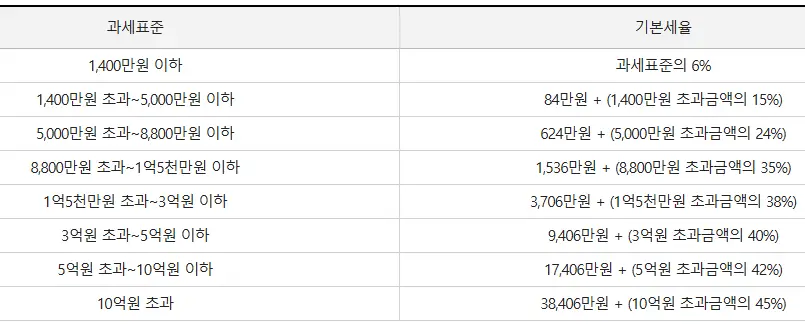

세율 차이가 만드는 환급액 격차

같은 100만 원을 공제받아도 환급액이 다릅니다.

- 세율 15% 구간: 100만 원 공제 시 약 15만 원 환급

- 세율 24% 구간: 100만 원 공제 시 약 24만 원 환급

- 세율 35% 구간: 100만 원 공제 시 약 35만 원 환급

연봉이 높을수록 적용되는 세율도 높아지므로, 같은 공제액으로 더 많은 환급을 받을 수 있습니다.

주의할 점

연봉이 높으면 문턱도 높아집니다. 연봉 1억 원이면 2,500만 원을 써야 공제가 시작되고, 공제 한도도 제한적입니다.

- 총급여 1억 2,000만 원 초과: 기본 한도 200만 원 (자녀 있으면 +50~100만 원)

3. 저연봉자 몰아주기: 언제, 왜 유리한가?

소비가 적을 때 선택

부부가 1년 동안 쓰는 돈이 고연봉자의 문턱조차 넘기 힘들다면, 연봉 낮은 쪽에 몰아주는 게 정답입니다.

낮은 문턱의 장점

연봉 4,000만 원은 1,000만 원만 써도 공제가 시작되지만, 연봉 1억 원은 2,500만 원을 써야 합니다. 부부 총 소비가 1,800만 원이라면?

- 고연봉자(문턱 2,500만 원)에게 몰아주기 → 공제액 0원

- 저연봉자(문턱 1,000만 원)에게 몰아주기 → 800만 원에 대해 공제 발생

주의할 점

연봉이 너무 낮아서(총급여 약 887만 원 이하) 원래 낼 세금이 없는 경우에는 카드를 아무리 써도 환급이 발생하지 않습니다. 이런 경우에는 반드시 소득이 있는 배우자에게 몰아줘야 합니다.

4. 상황별 의사결정 가이드

소득 격차가 큰 부부 (연봉 2배 이상 차이)

소비가 많으면: 고연봉자의 25% 문턱을 먼저 채우고, 이후 모든 소비를 고연봉자 카드로 결제

소비가 적으면: 저연봉자에게 몰아주기

소득이 비슷한 부부 (세율 구간 동일)

한 명에게 몰아주기보다는 두 사람 모두 25% 문턱을 넘긴 뒤 적절히 나눠쓰기가 유리합니다.

양쪽의 과세표준을 동시에 낮춰 전체 세율 구간을 떨어뜨리는 전략입니다.

카드 종류 전략

문턱 전후로 카드 종류를 바꾸면 더욱 효과적입니다.

- 25% 문턱 전까지: 신용카드 (포인트 적립 등 부가혜택)

- 25% 문턱 이후: 체크카드 (공제율 30%, 신용카드의 2배)

5. 꼭 챙겨야 할 실전 팁

의료비도 전략적으로

의료비는 총급여의 3%를 넘어야 공제가 시작됩니다.

- 연봉 4,000만 원: 120만 원 초과분부터 공제

- 연봉 8,000만 원: 240만 원 초과분부터 공제

당연히 저연봉자 명의로 결제하는 게 유리합니다.

가족카드의 함정

가족카드는 결제 계좌가 아니라 카드 명의자 기준으로 집계됩니다. 공제 받을 배우자 명의의 카드를 사용해야 합니다.

10월에 미리 점검하기

국세청 홈택스 ‘연말정산 미리보기’에서 1~9월 사용액을 확인하고, 남은 3개월 전략을 세우세요.

참고 자료

- 국세청 (www.nts.go.kr) – 연말정산 신고안내 및 과세최저한 안내

- 기획재정부 (www.moef.go.kr) – 세제개편안(신용카드 소득공제 한도 및 자녀 추가 한도 신설)

- 한국납세자연맹 (www.koreatax.org) – 맞벌이 부부 절세 시뮬레이션 리포트

관련 영상 참고